汽车融资租赁作为一种灵活的汽车消费方式,近年来在中国市场快速发展。行业在扩张过程中面临着诸多挑战,尤其是风险控制(风控)方面的痛点。本文将探讨汽车融资租赁的致胜之道,重点分析如何解决风控问题,并优化业务流程,以实现可持续发展。

一、汽车融资租赁的业务优势与市场前景

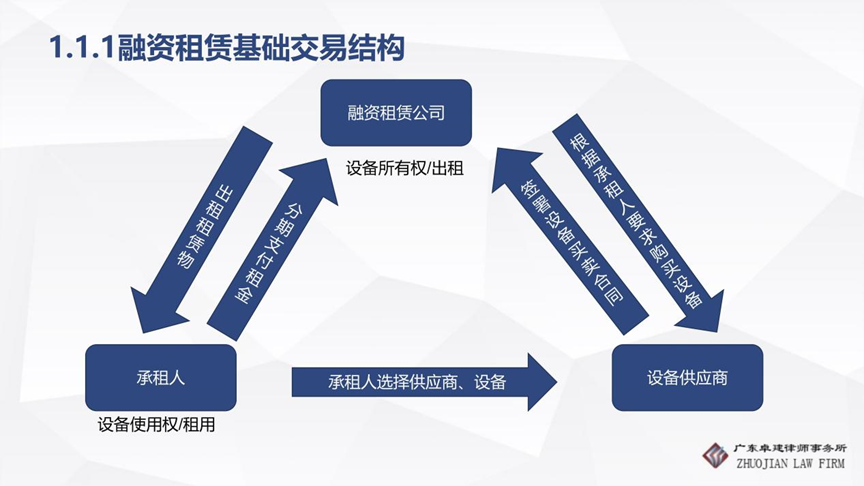

汽车融资租赁允许消费者通过分期付款的方式获得车辆使用权,降低了购车门槛,尤其受到年轻群体和中小企业主的青睐。其核心优势包括灵活的首付方案、较低的月供压力以及期满后的多种选择(如购买、续租或退还)。随着汽车消费升级和金融科技的发展,融资租赁市场预计将保持高速增长,预计到2025年,中国汽车融资租赁市场规模将突破万亿元。

行业竞争加剧,风控问题成为制约发展的关键因素。如果无法有效管理风险,企业可能面临高坏账率、资金链断裂等危机。

二、风控痛点分析:识别核心挑战

汽车融资租赁的风控痛点主要体现在以下几个方面:

- 信用风险:客户信用评估不准确,导致违约率上升。许多消费者缺乏完善的信用记录,传统金融机构的数据覆盖不足,增加了风险预测难度。

- 操作风险:业务流程复杂,涉及车辆评估、合同签订、还款跟踪等环节,容易出现人为错误或欺诈行为。例如,虚假资料提交或车辆重复抵押。

- 资产风险:车辆作为抵押物,其价值波动、损坏或丢失可能带来损失。尤其在租赁期满后,车辆处置不当会导致资产贬值。

- 法律与合规风险:融资租赁涉及多方法律关系,如所有权与使用权的分离,若合同不完善或监管政策变化,可能引发纠纷。

这些痛点不仅影响企业的盈利能力,还可能损害品牌声誉。因此,解决风控问题是融资租赁企业致胜的关键。

三、致胜之道:多维度优化风控与业务策略

要解决风控痛点,企业需从技术、流程和合作三方面入手,构建全面的风控体系。

1. 强化技术驱动,提升信用评估能力

利用大数据、人工智能和区块链等金融科技手段,可以有效弥补传统信用评估的不足。例如,通过整合多方数据源(如社交行为、电商记录),建立更精准的信用评分模型。同时,AI算法可以实时监控还款行为,预警潜在违约风险。区块链技术则能确保合同和交易记录的透明性与不可篡改性,减少欺诈可能。

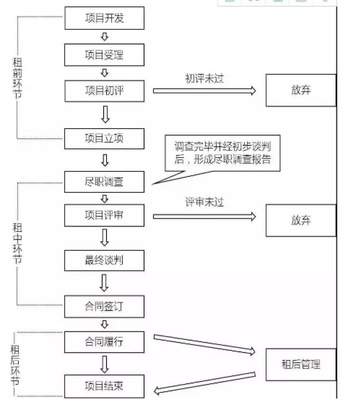

2. 优化业务流程,降低操作风险

简化融资租赁流程,实现自动化管理是关键。企业可以开发线上平台,从申请、审批到还款全程数字化,减少人为干预。例如,通过智能合约自动执行还款计划,或在车辆评估环节使用物联网设备实时监控车况。加强员工培训,建立标准化操作手册,有助于防范内部风险。

3. 完善资产管理与法律合规

针对资产风险,企业应建立动态的车辆价值评估体系,定期跟踪市场行情,并购买相关保险以覆盖潜在损失。在租赁期满时,提供灵活的处置选项,如二手车回收或再租赁,最大化资产回报。在法律方面,与专业律师合作,确保合同条款清晰、合规,并关注政策动态,及时调整业务模式。

4. 加强行业合作与生态建设

融资租赁企业可与银行、保险公司、二手车商等建立战略合作,共享资源和风险。例如,与保险公司合作开发定制化产品,覆盖车辆损失险;与二手车平台合作,优化车辆处置渠道。通过构建行业生态,企业可以分散风险,提升整体竞争力。

四、案例分析:成功企业的经验借鉴

以某领先汽车融资租赁公司为例,该公司通过引入智能风控系统,将违约率从5%降至2%以下。其核心做法包括:采用多维数据信用模型,覆盖非传统信用信息;实施全流程数字化,减少人工错误;并与多家金融机构合作,提供多样化融资方案。这些措施不仅解决了风控痛点,还提升了客户满意度,市场份额稳步增长。

五、未来展望:创新驱动可持续发展

随着5G、物联网等新技术普及,汽车融资租赁行业将迎来更多创新机遇。例如,智能网联汽车可实时传输行驶数据,帮助风控模型更精准预测风险。同时,绿色金融趋势下,电动汽车融资租赁可能成为新增长点。企业需持续投资研发,适应市场变化,才能在竞争中立于不败之地。

汽车融资租赁的致胜之道在于以风控为核心,结合技术创新和流程优化,构建稳健的业务体系。通过解决信用、操作、资产和法律等痛点,企业不仅能降低风险,还能提升效率与客户体验。未来,行业将朝着智能化、合规化方向发展,只有那些敢于创新、注重风控的企业,才能在激烈的市场中脱颖而出。