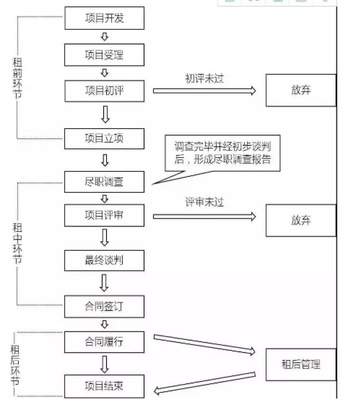

融资租赁业务作为一种重要的资本项目租赁形式,近年来在中国市场持续发展。其中,融资租赁类公司在境内收取外币租金,是跨境金融活动的重要环节,既涉及业务合规性,也关乎企业资金效率。以下从业务特点、政策背景及操作要点三方面展开说明。

一、业务特点

融资租赁类公司通过租赁方式为企业提供设备或资产融资,租金通常以外币计价和收取。这一模式尤其适用于跨境租赁项目,例如飞机、船舶或大型机械设备租赁,租金可能以美元、欧元等主要货币结算。外币租金收取有助于租赁公司规避汇率风险,同时满足境外融资或投资需求。

二、政策背景

根据中国外汇管理规定,融资租赁公司收取外币租金需遵守资本项目外汇管理政策。国家外汇管理局明确了相关操作流程,要求公司办理外汇登记,并确保租金收入真实、合规。近年来,政策逐步放宽,支持融资租赁行业便利化收付汇,但企业仍需加强内部控制和合规审查。

三、操作要点

- 合同签订:租赁合同应明确租金币种、金额和支付方式,并符合中外法律法规。

- 外汇登记:公司需向外汇局办理相关登记,获取业务资格。

- 收款流程:通过银行渠道收取外币租金,确保资金及时入账并按规定结汇或保留。

- 风险管理:建议采用汇率避险工具,如远期结售汇,以降低波动影响。

- 合规报告:定期向监管部门提交外汇业务报告,确保透明操作。

融资租赁类公司在境内收取外币租金是资本项目下的重要业务,企业应结合政策动态,优化操作流程,以实现业务稳健发展。未来,随着金融开放深化,这一领域将迎来更多机遇。