商用车融资租赁作为一种重要的金融服务方式,通过将融资与租赁相结合,为物流企业、个体运输户等提供了灵活的资金解决方案。本文将从业务模式与风险控制两个维度展开分析。

一、主流业务模式

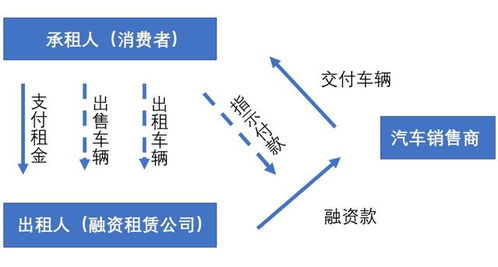

1. 直接租赁模式。融资租赁公司依据承租人的需求,直接采购指定的商用车,并将车辆租赁给承租人使用。这种模式下,租赁公司拥有车辆的所有权,承租人通过按期支付租金获得车辆使用权,期满后可选择续租、退还或留购。

2. 售后回租模式。承租人将自有的商用车出售给融资租赁公司,再以租赁方式继续使用该车辆。这一模式有助于承租人盘活存量资产,解决短期资金需求,同时保留车辆使用权。

3. 杠杆租赁模式。融资租赁公司作为出租人,通常仅提供部分资金(如20%—40%),其余资金通过银行等金融机构贷款筹集,并以租赁物和租金收益权作为抵押。该模式适用于单笔金额较大的商用车租赁项目。

4. 委托租赁模式。融资租赁公司接受企业或个人的委托,作为受托人将委托方的商用车对外租赁。该模式下,租赁公司提供专业的租赁管理和服务,委托方获得租金收益。

二、风险控制策略

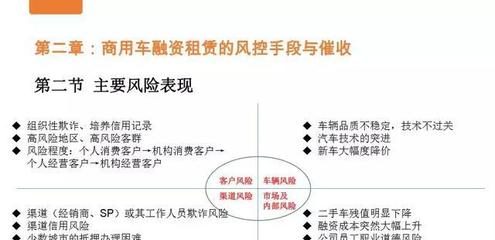

商用车融资租赁业务面临信用风险、操作风险、残值风险和宏观经济风险等多重挑战,有效的风控体系至关重要:

1. 客户信用风险评估。通过征信查询、经营流水分析等手段,评估承租人的还款能力和信用记录,建立客户分级制度,对高风险客户提高准入门槛或要求提供额外担保。

2. 租赁物管理与监控。对租赁车辆安装GPS定位设备,实时监控车辆位置与运行状态;定期进行车辆保养与检查,确保资产安全与价值稳定。

3. 租金回收与逾期管理。建立标准化的租金催收流程,对逾期客户及时跟进,必要时采取法律手段保全资产。同时,可探索租金保险等风险转移工具。

4. 残值风险控制。建立科学的车辆残值评估模型,结合市场行情与车况定期评估,并通过二手车处置渠道建设,降低租赁期满后的资产贬值风险。

5. 合同与法律风险防范。完善融资租赁合同条款,明确双方权利义务,强化所有权保留与违约处置条款的法律效力,保障租赁公司在纠纷中的合法权益。

6. 宏观经济与行业风险应对。密切关注物流行业政策、燃油价格、运输需求等外部因素变化,动态调整业务策略,避免因行业周期性波动导致大规模违约。

商用车融资租赁业务模式多样,风险控制需贯穿于租前、租中与租后全流程。通过建立健全的风控机制,融资租赁公司能够在支持商用车市场发展的同时,实现自身业务的稳健增长。