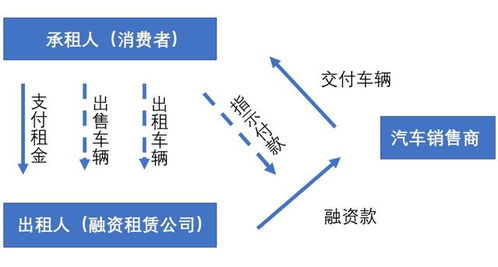

融资租赁是现代企业获取资产的重要方式之一,尤其在设备、车辆等长期资产领域应用广泛。精选版融资租赁合同通常指经过优化的标准合同文本,明确了双方的权利义务。在会计处理上,融资租赁需遵循相关会计准则(如《企业会计准则第21号——租赁》),以确保财务信息的准确性和可比性。以下从承租人角度,简要介绍融资租赁合同的会计处理方法。

在租赁期开始日,承租人需确认使用权资产和租赁负债。使用权资产按租赁负债的初始计量金额加上初始直接费用(如佣金、法律费用)进行确认。租赁负债则基于未来租赁付款额的现值计算,折现率通常采用租赁内含利率或承租人的增量借款利率。例如,企业租赁一台设备,年租金10万元,租赁期5年,折现率为5%,则需计算各期租金的现值并汇总确认负债。

在租赁期间,承租人需分期计提使用权资产的折旧,并分摊租赁负债的利息费用。使用权资产的折旧方法通常参照自有资产的折旧政策,按直线法在租赁期内分摊。同时,每期支付租金时,将支付额分解为利息费用和本金偿还部分,利息费用按实际利率法计算,减少租赁负债的余额。这确保了资产和负债的匹配反映在利润表中。

在租赁期满时,根据合同条款处理资产返还、续租或购买选择。如果承租人行使购买权,需将使用权资产转入固定资产;如果返还资产,则终止确认相关项目。在整个过程中,企业需在财务报表中披露租赁资产和负债的详细信息,包括未来支付义务、折现率等,以增强透明度。

精选版融资租赁合同的会计处理方法强调权责发生制和实质重于形式原则,通过合理确认、计量和披露,帮助企业真实反映财务状况,支持决策和风险管理。企业应结合具体合同条款,咨询专业会计人员,确保合规处理。