近年来,随着汽车消费市场的持续增长,汽车金融行业迎来了万亿级的风口。在这一广阔市场中,曾经火爆的P2P平台却逐渐边缘化,仅在汽车租赁等细分领域勉强分得一杯羹。这一现象背后,反映了行业监管、风险控制以及商业模式等多重因素的叠加影响。

汽车金融行业虽潜力巨大,但P2P平台却面临严格的监管压力。随着金融监管政策的收紧,P2P行业整体经历了大规模整顿,平台数量锐减,业务范围受限。在汽车金融领域,银行、汽车金融公司以及持牌机构凭借资金优势和合规性占据了主导地位,而P2P平台因缺乏稳定资金来源和合规运营能力,难以与传统机构抗衡。

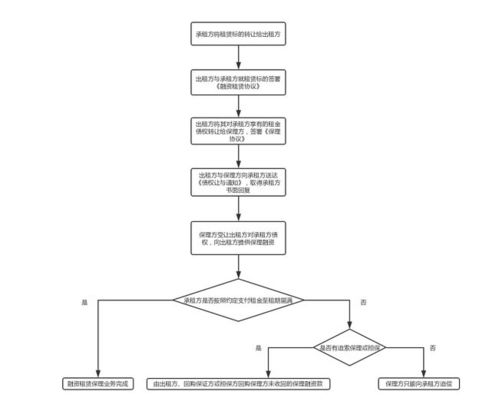

P2P平台在风险控制方面存在天然短板。汽车金融涉及复杂的信用评估、资产管理和贷后处置环节,而P2P平台在风控技术、数据积累和专业团队上往往不足。尤其在车辆抵押、二手车交易等高风险领域,P2P平台容易遭遇欺诈、坏账等问题,导致业务收缩。相比之下,汽车租赁业务风险相对可控,因为租赁模式以使用权转移为主,资产回收和处置较为便捷,P2P平台可通过与租赁公司合作,提供资金支持,分润租赁服务收益。

汽车金融的商业模式对资金成本和运营效率要求极高。传统金融机构能以较低成本获取资金,并通过规模化运营降低边际成本,而P2P平台资金成本高、获客难度大,难以在购车贷款等主流业务中形成竞争优势。租赁业务则更灵活,P2P平台可聚焦于短期租赁、分时租赁等新兴领域,利用互联网渠道快速触达用户,实现差异化竞争。

消费者信任度也是关键因素。经过前几年的P2P爆雷事件,公众对非持牌平台的信任度下降,更倾向于选择银行或大型汽车金融公司。在租赁业务中,消费者关注点更多在于便捷性和价格,P2P平台若能提供有竞争力的租赁方案,仍有机会吸引部分用户。

尽管汽车金融市场规模庞大,但P2P平台因监管、风控和商业模式等限制,仅能在租赁等细分领域寻求生存空间。未来,若P2P平台能加强合规建设、提升风控能力,并深耕租赁等利基市场,或许能在汽车金融浪潮中找到可持续的发展路径。